Nguồn: ChemOrbis

Tâm lý lạc quan, phần nào xuất hiện vào tháng 1 sau 3 tháng, đã chiếm ưu thế trên thị trường polyolefin châu Phi trong tháng này. Các điều kiện nguồn cung thắt chặt là động lực chính đằng sau các yêu cầu tăng giá, mặc dù nhu cầu vẫn chịu áp lực nặng nề từ những thách thức kinh tế.

Thị trường PP, PE Tây Phi tăng giá toàn bộ

Tại Nigeria, thị trường lớn nhất châu Phi, báo giá PE và PP từ một nhà sản xuất lớn của Ả Rập Xê Út cho thấy mức tăng 30-100 USD/tấn sau khi dõi theo xu hướng ổn định hoặc tăng trong tháng 1. Một nhà phân phối nội địa cho rằng các lô hàng từ cả Mỹ và Trung Đông đều khan hiếm, đặc biệt là HDPE film và do đó, giá HDPE chứng kiến mức tăng mạnh nhất.

Trong khi đó, chi phí hàng nhập khẩu tăng cao góp phần gây áp lực lạm phát chung, tiếp tục tác động lên nhu cầu.

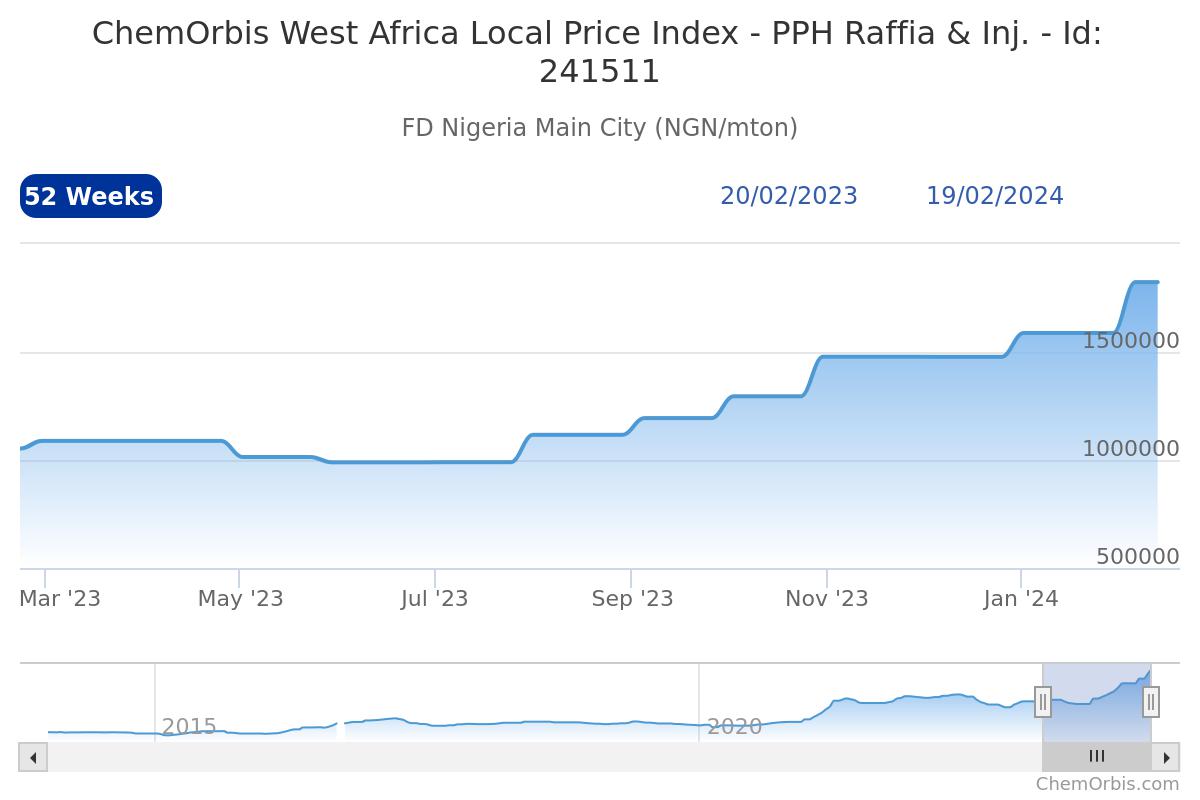

Mức tăng của ELEME vẫn được giữ nguyên trong tháng thứ 7 liên tiếp

Nhà sản xuất nội địa ELEME của Nigeria đã công bố mức tăng 230.000-232.800 NGN/tấn (157-160 USD/tấn) đối với báo giá PE và tăng 229.400-244.000 NGN/tấn (156-168 USD/tấn) đối với PP khi so với mức giá tháng 1. Theo các nguồn tin thị trường, sự mất giá của đồng naira vẫn là yếu tố chính hỗ trợ việc tăng giá liên tục.

Thông báo tăng giá vẫn chậm hơn sự mất giá nhanh chóng của đồng naira Nigeria

Tuy nhiên, bất chấp những nỗ lực của ELEME nhằm điều chỉnh tăng giá, sự mất giá của đồng naira Nigeria đã vượt xa mức tăng do nhà sản xuất đưa ra. Như có thể thấy từ biểu đồ bên trái, Chỉ số Giá ChemOrbis cho thấy mức tăng tích lũy của giá nội địa trung bình đạt 834.500 NGN/tấn, nói cách khác là gần 85%, kể từ tháng 7 năm 2023, đạt mức cao nhất từng được ghi nhận mới.

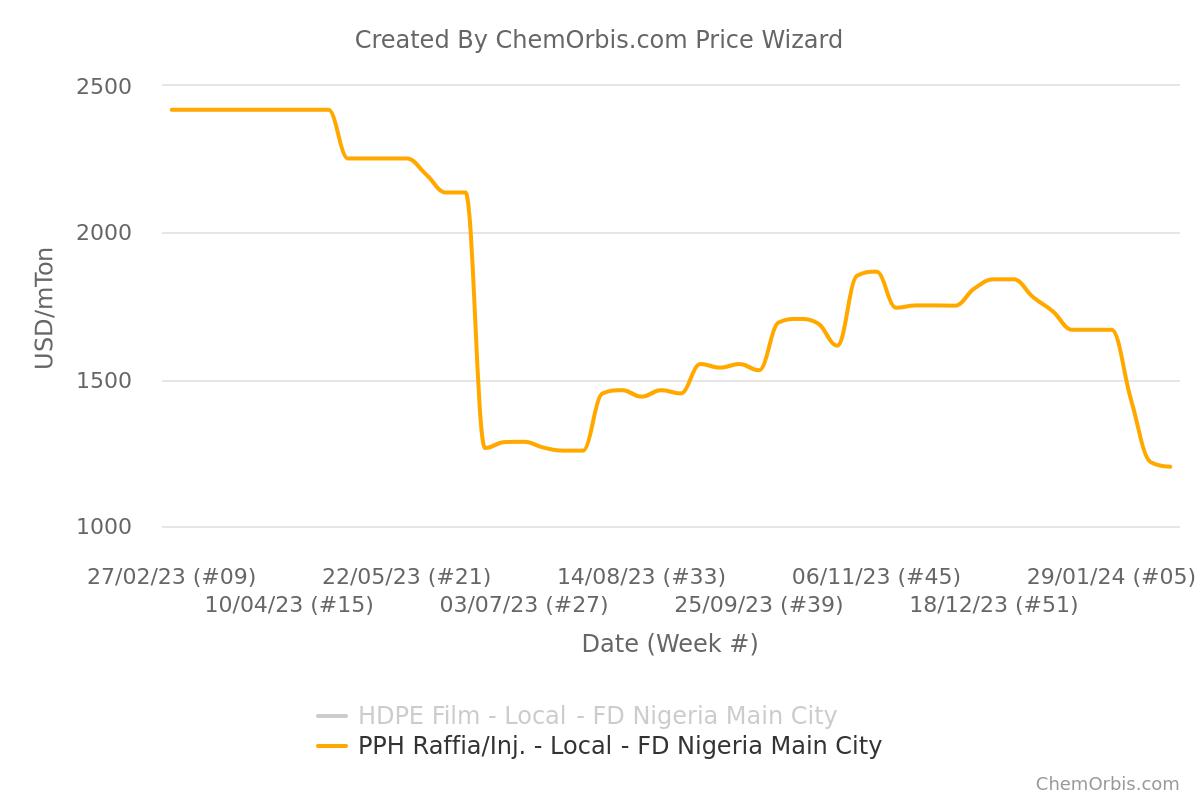

Tuy nhiên, giá quy đổi sang đồng đô la của nhà sản xuất, được tính dựa trên tỷ giá trung bình của mỗi tuần liên quan, lại kể một câu chuyện khác vì giá quy đổi sang đồng đô la đã tăng trung bình khoảng 580-600 USD/tấn từ tháng 7 đến tháng 12. Mức tăng tích lũy này tương đương khoảng 48-50%. Tuy nhiên, giá quy đổi sang đồng đô la đã giảm trong tháng 1 và tháng 2 bất chấp các đợt tăng giá theo phương thức NGN, với tổng mức giảm hơn 600 USD/tấn, nói cách khác là 35%. Sự sụt giảm đã tăng tốc đặc biệt vào tháng 2 khi đồng naira của Nigeria nhanh chóng mất giá so với đồng đô la Mỹ. Điều này có thể được xem từ biểu đồ Công cụ Giá từ ChemOrbis ở bên phải.

*Nhấp chuột phải vào hình ảnh và mở trong tab mới để xem biểu đồ có kích thước đầy đủ.

Thị trường Kenya đạt mức cao nhất trong 8 tháng

Tại Kenya, nền kinh tế lớn nhất ở Đông Phi, báo giá PP và PE tháng 2 từ một nhà sản xuất lớn của Ả Rập Xê Út cho thấy mức tăng khoảng 50-70 USD/tấn so với mức giá mới nhất trong tháng 1, sau khi chúng không thay đổi đáng kể trong suốt tháng 1. Một nhà kinh doanh cho biết: “Nguồn cung từ các nhà sản xuất Trung Đông không dồi dào, tuy nhiên nhu cầu vẫn gắn với nhu cầu cơ bản trong bối cảnh doanh số bán thành phẩm đáng thất vọng.”

Sau đợt tăng giá gần đây, khoảng giá nhập khẩu chung đã tăng lên mức cao nhất kể từ tháng 6 năm 2023, theo Chỉ số Giá ChemOrbis.

Các vấn đề về nguồn cung thúc đẩy thị trường Bắc Phi

Tại Bắc Phi, những người tham gia thị trường ở Ma Rốc báo cáo giá PE và PP tháng 2 với mức tăng lần lượt 20-50 EUR/tấn (21-54 USD/tấn) và 30 EUR/tấn (32 USD/tấn) so với mức giá mới nhất của tháng 1. Ngoài việc tăng giá đã công bố, báo giá LDPE hầu như không thay đổi so với tháng 1. Nguồn cung được báo cáo là hạn chế trong tháng này. Tuy nhiên, người mua tỏ ra kháng cự yêu cầu tăng giá trong bối cảnh nhu cầu sản phẩm cuối cùng ở mức dưới mức trung bình.

Tại Tunisia, người bán ở Trung Đông cũng công bố báo giá PE tháng 2 của họ tăng 20-50 EUR/tấn (21-54 USD/tấn) so với tháng 1 trong khi vẫn giữ báo giá PP hầu như không thay đổi so với tháng trước.

Tại Algeria, các nhà cung cấp khu vực công bố giá tháng 2 tăng 80 USD/tấn so với tháng 1. Hơn nữa, giá PP tháng 2 ghi nhận mức tăng 100 USD/tấn so với tháng trước. Theo các nguồn tin thị trường, nguồn cung hạn chế cũng như nhu cầu cải thiện khi gần đến tháng Tháng lễ Ramadan đã dẫn đến giá tăng và người bán vẫn kiên quyết giữ báo giá của họ.

Triển vọng giá cao bất chấp những lo ngại về nhu cầu

Trong thời gian tới, giá polyolefin dự kiến sẽ cao trên khắp lục địa trong bối cảnh nguồn cung hạn chế cũng như chi phí nguyên liệu thô tăng. Một nhà phân phối khu vực nhận xét: “Mặc dù các điều kiện thị trường hiện tại mang lại ít động lực cho đà phục hồi nhu cầu, tuy nhiên thị trường châu Phi có thể tiếp tục vững chắc trong tháng 3.”

Được viết bởi Nada Samir – nada@chemorbis.com

Được viết bởi Esra Ersöz – eersoz@chemorbis.com